Einst als Software-Kraftzentrum von Europas größtem Automobilhersteller gedacht, stellt die dedizierte Software-Tochter Cariad ihre Ausrichtung von Entwicklung auf Verwaltung um – ein leises, aber deutliches Signal dafür, wie schwer sich die Branche mit der softwaredefinierten Ära tut. Parallel bauen europäische Hersteller und Zulieferer Zehntausende Stellen ab – teils per Entlassung, teils über natürliche Fluktuation. Die Zeichen stehen auf Sturm: Besonders das deutsche Premiumsegment sieht sich mit einem spürbaren Einbruch konfrontiert.

Lassen Sie uns einige Aspekte näher betrachten, warum dies so ist.

Abstract

Ein zentrales Versprechen von Software-Defined Vehicles (SDV), also softwaredefinierte Fahrzeugen, ist der Wandel vom primär mechanischen System zum überwiegend elektronisch gesteuerten Produkt – und damit zur Softwareabhängigkeit.[1] Dennoch stehen alle Akteure der Automobilindustrie vor den großen K-Herausforderungen: Komplexität, Kooperationszwang, Kostendruck, Klima.

Dieses Essay klärt zunächst: Wer treibt den Kostendruck – und wie wirkt er? Wie sind Automobilunternehmen typischerweise organisiert? Warum ist die Lieferkette zur Hürde geworden – und worin liegt die eigentliche Komplexitätsfalle?

Anschließend folgen Fragen und Diskussionsanstöße als Leitfaden für Lösungen, bevor ein möglicher Weg aus der Krisenkonstellation skizziert wird – hin zu neuer Innovationskraft durch robuste Fahrzeugelektronik.

Komplexität

Was bedeutet Komplexität in diesem Zusammenhang überhaupt? Und warum ist das eine Herausforderung?

Effekthascherei wie überdimensionierte Displays – etwa ein über die gesamte Fahrzeugbreite gezogener Bildschirm[2] – treibt die Kosten, ohne echten Mehrwert zu bieten: Luxus, der Geld und Entwicklungsressourcen bindet. Es bringt Sie nicht schneller von A nach B, macht Ihre Reise nicht sicherer, sondern im Gegenteil: Es bedeutet ein zusätzliches Ablenkungsrisiko ohne automatisiertes Fahren der Stufe 4, was hierzulande in naher Zukunft nicht der Fall sein wird, und erhöht die Kosten für eventuelle Schäden erheblich.

Auch die Zentralisierung von Steuergeräten folgt einer guten Absicht: Die Zentralisierung vereinfachte den Kabelbaum und verbesserte die Bandbreitennutzung, konzentrierte jedoch auch Funktions- und Sicherheitsabhängigkeiten auf wenige umfangreiche Systeme.[3] Infolgedessen wirkt sich jedes Update nun auf noch mehr Schnittstellen aus, und die Gesamtkomplexität nimmt zu, anstatt abzunehmen.[4] Diejenigen, die argumentierten, dass ein zentrales Steuergerät wie ein IT-Server auf Rädern sei, haben entweder noch nie einen IT-Server gewartet oder noch nie ein Steuergerät auf die Straße gebracht – oder beides.

Zugegeben: Das Elektronikzeitalter und das Softwarezeitalter haben viele echte Fortschritte in der Automobilindustrie gebracht. Viele wichtige sicherheitsrelevante Innovationen wurden bereits umgesetzt: ABS, ESP, aktive Lenkung, Notbremsassistent. ADAS ist mit mehreren Assistenzsystemen wie z. B. Spurhalteassistent, Tempomat und sogar einem Stauassistenten auf dem Vormarsch. Letzteres entbehrt nicht einer gewissen Ironie, denn „Sie stecken nicht im Stau, Sie sind der Stau“ – eine Funktion in einem Automobil bietet also Abhilfe für ein Problem, das durch die Existenz eben dieses Automobils verursacht wird.

Andererseits sind viele sogenannte Innovationen im Bereich Software eine echte Enttäuschung. Spracherkennung: immer noch schlecht, statt eine ablenkungsfreie Befehlseingabe zu ermöglichen, müssen Fahrer weiterhin ihre volle Aufmerksamkeit darauf richten, wie und was genau sie sagen, und aufmerksam zuhören, um eventuelle Missverständnisse des Systems zu erkennen. Touchscreens: lenken im Vergleich zu den Knöpfen und Reglern früherer Modelle vom Straßenverkehr ab. Haptische Elemente in Touch Screens sind möglich, machen aber alles noch komplexer. Infotainment-Systeme: meist eher Spielerei und lenken von der Straße ab. Navigation ist funktional besser geworden, mutiert aber oft zur unnötigen 3D-Inszenierung der Umgebung. Echte Software-Defined Vehicles sind nach wie vor weitgehend Fehlanzeige.[5]

Automatisiertes Fahren wirkt derzeit ausgebremst. Ein süddeutscher OEM investierte nördlich von München in einen großen Campus für automatisiertes und autonomes Fahren; heute ist dort deutlich weniger Software-Entwicklung präsent als ursprünglich geplant..

Autos werden immer größer und breiter, sodass sogar die Parkplätze verbreitert werden müssen, um Platz für die übergewichtigen Fahrzeuge zu schaffen.[6] Das Exterieurdesign ist für Autohersteller keine Tugend mehr,[7], sondern sieht eher so aus, als hätte man einem Dreijährigen Wachsmalstifte und zu wenig Zeit gegeben.

Die wahren Kosten der Komplexität liegen nicht in der Technologie, sondern in falsch gesetzten Anreizen.

Kooperationszwang

Ein großer Schub in den letzten Jahren kam von Initiativen zur Trennung von Hardware und Software. Vormals tief integrierte Systeme sollen laut OEMs aufgeteilt werden in Hardware von einem Anbieter und Software von anderen Anbietern, wobei von besserem Layering, Komplexitätsmanagement und Ähnlichem die Rede ist. Die Trennung von HW/SW ist das klassische divide et impera, aber nicht nur für technische impera, sondern auch, um die Macht der Tier-1-Lieferanten zu brechen und HW und SW getrennt zu beschaffen, wodurch der Aufbau einer zweiten und dritten Quelle erleichtert wird.

Aus Sicht des Einkaufs erscheint dies sinnvoll, da die Existenz des Begriffs „Tier-1-Lieferant” darauf hinweist, dass es auch Tier-2- und Tier-3-Lieferanten gibt. Die moderne Ökonomie lehrt uns, dass OEMs versuchen, Zwischenhändler zu umgehen, und Tier-1-Lieferanten werden genau als solche angesehen. [8]

Die OEMs hatten daher – nicht alle, aber die meisten – die großartige Idee, Software- und E/E-Kompetenzen ins eigene Haus zu holen, meist durch die Gründung großer Spin-offs für E/E und Software. Also Insourcing und dann Outsourcing, aber näher am Unternehmen. Es handelt sich dabei um separate juristische Einheiten, mit allen Auswirkungen, die sich daraus ergeben, dass nun offiziell Leistungen von einer Stelle eingekauft werden müssen, die zuvor nur eine Abteilung oder Geschäftseinheit war. Durch die rechtliche und finanzielle Trennung dieser neuen Einheiten schufen die OEMs starke Anreize für interne Abrechnungen und Verhandlungen über den Leistungsumfang statt für technische Kohärenz. Folglich erschwerte genau die Struktur, die eigentlich Autonomie schaffen sollte, die Integration – was zu den bekannten Misserfolgen dieser Softwareunternehmen führte.

Es kommt noch besser: Von Beginn an benötigten die neuen Ausgründungen Tausende Fachleute. Viele vormals bei Tier-1 tätige „Steuergerätesachbearbeiter“ wechselten – häufig ohne vertiefte Zusatzqualifizierung – in Software-Rollen. Das ist eine Zumutung. Es ist etwas ganz anderes, ein Bauarbeiter zu sein, und tatsächlich die Steine zu setzen, als zu koordinieren. Etwas ganz, ganz anderes. Aber das Hiring lief auf Hochtouren und saugte den Markt für Software-Experten leer, sowohl aus der Automobilbranche als auch aus anderen Bereichen, denn „wir denken Automobilsoftware auf eine neue Art und Weise“ (absichtlich nicht zugeordnetes, aber gängiges Zitat).

Es stellte sich heraus, dass die Gesetze der Elektrotechnik, Elektronik und Informatik in eingebetteten Systemen weiterhin gelten, und wir haben spektakuläre Fehlschläge dieser Organisationen erlebt, mit wechselnden Standardarbeitsanweisungen, unzähligen Fehlern, nicht funktionierender Software und in der Folge Kündigungen auf Managementebene und einer Beschäftigungskrise auf Arbeitnehmerebene. Es stellte sich heraus, dass selbst die ausgegliederten Softwareunternehmen nicht genau wussten, was sie waren oder was sie sein sollten, aber verstanden, dass es nun irgendwie ihre Schuld war. Infolgedessen sehen wir einen starken Schwund im Umfangs dieser Unternehmen. [9][10]

Da den internen Ausgliederungen ausgereifte Lieferprozesse und Lieferantennetzwerke fehlten, mussten die OEMs auf ihre Tier-1-Partner zurückgreifen. Diese Kehrtwende kostete wertvolle Vorlaufzeit und erhöhte den Zeitdruck, gerade als sich die Software-Release-Zyklen verkürzten. Das Ergebnis: Heute stehen OEMs, ihre Softwareorganisationen und weiterhin Tier-1-Zulieferer nebeneinander – also mehr Akteure als zuvor, was Projekte bereits organisatorisch komplex macht, noch bevor die Technik ins Spiel kommt.

Während sich Organisationen und Technologien weiterentwickelt haben, haben sich die Methoden zum Kauf von Systemen, Subsystemen oder Ingenieurleistungen nicht in gleichem Maße weiterentwickelt, was dazu führt, dass OEMs und Zulieferer sich gegenseitig belauern und stets darauf bedacht sind, nicht weiter unter Druck gesetzt zu werden. Viele Unternehmen tun dies jedoch mit wenig Einfluss, insbesondere Zulieferer, die im Vergleich zu großen OEMs oft über eine geringere relative Macht verfügen.

Auf Arbeitsebene wollen Ingenieure aus verschiedenen Unternehmen oft einfach nur großartige Produkte entwickeln und dafür angemessen entlohnt werden. Auf Managementebene ist häufig von Partnerschaft die Rede, aber was das genau bedeutet, bleibt unklar.

Kostendruck

Zehn- bis Hunderttausende Beschäftigte in Entwicklung, Fertigung und Verwaltung machen das Automobilgeschäft arbeitsintensiv – und damit teuer.

Unternehmen haben schon immer versucht, die Arbeitskosten zu senken, indem sie Aufgaben an günstigere lokale Unternehmen, dann in andere Länder und schließlich auf andere Kontinente ausgelagert haben. Der Gedanke des freien Marktes ist, dass Unternehmen in verschiedenen Ländern ihre Stärken ausspielen und so effizienter produzieren. Einige Fahrzeugteile werden regional hergestellt, andere Teile werden über die Ozeane verschifft. Das Gleiche gilt für Entwicklungsarbeit, nur dass die Ergebnisse dieser Entwicklungsarbeit viel einfacher digital geliefert werden können.

Da alle Automobilhersteller natürlich immer niedrigere Preise pro Entwicklung und Stück anstreben, suchen sie alle nach Möglichkeiten, um dieses Ziel zu erreichen. Und ja, das bedeutet auch, dass sie im Laufe der Zeit Länder mit starken Gewerkschaften und hohen Kosten verlassen. Zumindest wenn man die Fahrzeugentwicklung und -produktion als einen relativ festen und gegebenen Prozess und eine bekannte Größe betrachtet. Und doch haben chinesische und indische Automobilhersteller nicht nur immer noch deutlich niedrigere Personalkosten als europäische, sondern finden auch neue, clevere Wege, Dinge anders zu machen, und entwickeln nach einigen Jahren des Lernens und Scheiterns Fahrzeuge und Fahrzeugfunktionen schneller. Sind dabei schon alle Aspekte der Homologation auf Anhieb erfüllt? Natürlich nicht, aber sie lernen schnell.

Angesichts der Trennung von Hardware und Software wird der frühere Stückpreis des integrierten Systems nun natürlich in zwei Komponenten aufgeteilt. Aus Sicht des Einkaufs hat davon nur die Hardware ein Gewicht und somit eine Teilenummer, sodass ihr nach klassischer Fertigung ein gewisser Wert beigemessen wird. Die Software hingegen nicht so sehr. [11] Da ein 80% der Software nicht differenzierend sind,[5] könnte ein niedriger Preis hingenommen werden, der jedoch meist nicht annähernd den Kosten für die Softwareentwicklung entspricht. [12] Die Aufteilung der Hardware- und Softwareverträge verschaffte den Einkaufsabteilungen einen größeren Hebel bei den Verhandlungen – mit der Folge, dass Lieferanten sich in Teilumfängen unterboten.

Was Kosten senken sollte, ließ die Integrationsaufwände explodieren und damit die Gesamtsystemkosten. Es stellte sich heraus, dass sich die Trennung von Hardware und Software als weiteres Mittel zur Kostensenkung entpuppte, um den Wettbewerb zwischen den Lieferanten zu nutzen und alle Preise zu drücken. Später müssen die OEMs jedoch immer mehr Geld für Ingenieursdienstleister ausgeben, die alles wieder zusammenfügen müssen, damit das Fahrzeug überhaupt zum Fahren gebracht werden kann.[13]

Klima

Wie sind wir als Automobilindustrie, insbesondere in Europa und vor allem in Deutschland, überhaupt hier gelandet?

Offenbar haben die Automobilhersteller das Steuersystem jahrelang so beeinflusst, um sich nicht mit einer sich wandelnden Mobilitäts- und Geschäftslandschaft und einer sich verändernden Gesellschaft auseinandersetzen zu müssen. Und nun hat sich die Gesamtsituation scheinbar plötzlich verändert. Neue – eigentlich gar nicht so neue, sondern lange ignorierte – Akteure tauchen auf, z. B. aus China, ehemals rein inländische Marken drängen nach Europa, und angesichts der Zollpolitik sieht es manchmal wirklich wie ein Kampf aus. China, schreien die Lobbyisten, subventioniert seine Automobilindustrie, um sie international zu stärken. Kommt Ihnen das bekannt vor? Dienstwagenprivileg, anyone?

Ein wesentlicher Teil des Geschäftsmodells deutscher OEMs besteht also darin, Fahrzeuge als Firmenwagen zu verkaufen, bei denen die Preissensibilität nicht so hoch ist wie beim Verkauf an private Endverbraucher. [14] Während die Mitarbeiter einiger Unternehmen tatsächlich ein Fahrzeug benötigen, um ihre Wertschöpfung zu erbringen, dienen die meisten Fahrzeuge, die als Firmenwagen genutzt werden, als nicht lohnbezogene Sozialleistung für hochbezahlte Angestellte. [15]

Vielleicht übertreibe ich ein bisschen, aber im Grunde genommen ist es so. Vor allem das Premiumsegment der heimischen OEMs deckt größtenteils das im vorigen Absatz beschriebene Geschäftsmodell ab: Ohne die übermäßigen Subventionen würde es in dieser Form nicht existieren.

Von den 13,7 Milliarden Euro, die direkt und indirekt als staatliche Subventionen in Dienstwagen fließen, kann man davon ausgehen, dass die Hälfte davon für Leistungen für Menschen ausgegeben wird, die auch ohne diese Subventionen gut auskämen. [16][17]

Und trotz des enormen Erfolgs dieses Geschäftsmodells in den letzten Jahrzehnten stehen die OEMs unter enormem Preisdruck, da die Nische der Kunden, die sich Luxusautos aus eigener Tasche leisten können, begrenzt ist. Der Rückzug aus dem regulären Einkommenssegment der unteren bis mittleren Klasse als Brot- und Buttergeschäft mag zwar eine hervorragende Marge pro Fahrzeug bringen, führt aber zu einer geringeren Gesamtzahl verkaufbarer Fahrzeuge.

Das Problem besteht nun nicht nur darin, dass große Summen an Steuergeldern für Unternehmenssubventionen ausgegeben werden, sondern auch in den weitreichenden Folgen dieser Subventionen. Premium-Autos verfügen in der Regel über größere Verbrennungsmotoren. Wenn Benzin für Angestellte kostenlos ist und für das Unternehmen subventioniert wird, warum sollte man dann nicht ein paar Liter mehr durch den Motor jagen, um eine bessere Beschleunigung, einen satteren Sound und das Gefühl von sozialem Status zu erzielen?

Ein BMW-Ingenieur brachte es einmal sinngemäß unverblümt auf den Punkt: „Wir verkaufen keine komplexere Maschine – bloß eine größere Bohrung in einem ausentwickelten Motor.“ (paraphrasiert) Es war ein stilles Eingeständnis, dass Fortschritt nicht immer bedeutet, mehr Teile hinzuzufügen. Manchmal geht es darum, wie viel Wert der Markt in dem sieht, was bereits vorhanden ist.

Die Party war schön, solange sie dauerte, aber jetzt neigt sie sich dem Ende zu. Leider hat die Industrie lange Zeit Lobbyarbeit betrieben, um das Geschäftsmodell aufrechtzuerhalten, und das so erfolgreich, dass selbst die Führungskräfte der OEMs, die mittlerweile die Elektrifizierung der Antriebsstränge in Angriff nehmen, von der Politik unter Druck gesetzt werden, den Status quo beizubehalten und sich gegen das Aussterben des Verbrennungsmotors zu wehren. Durch die Verknüpfung der Industriepolitik mit kurzfristigem Arbeitsplatzschutz haben die Politiker die Anpassung verzögert und die Anreize für frühzeitige Investitionen in Elektrofahrzeuge geschwächt. Als sich die weltweite Nachfrage veränderte, sahen sich die europäischen OEMs daher mit höheren Kosten und einer geringeren Bereitschaft für den Wandel konfrontiert – ein Paradebeispiel für den Bumerang-Effekt. Und wir stehen genau am Anfang dieses Bumerang-Effekts, denn jetzt passiert plötzlich alles ziemlich schnell oder muss ziemlich schnell passieren.

Bereits vor neun Jahren berieten wir einen Geschäftsbereich eines Automobilzulieferers, der sich auf elektronische Steuergeräte (ECU) für Getriebe spezialisiert hatte, mit dem Auftrag, ihm bei der Identifizierung zukunftssicherer System- und Softwarearchitekturen zu helfen. Lange Rede, kurzer Sinn: Es stellte sich heraus, dass es in einem rein elektrischen Antriebsstrang einfach kein Getriebe mehr gibt und somit auch keine Getriebe-ECUs mehr benötigt werden, sodass das gesamte Geschäftsmodell dieses Bereichs zwangsläufig hinfällig werden würde. Sie können sich vorstellen, dass sich dadurch die Art und der Umfang dieses Beratungsauftrags geändert haben.

Das ganze Geschäft wird für viele Zulieferer, die Komponenten für Verbrennungsantriebe und sogar für Hybridantriebe liefern, sowie für Fertigungswerke von OEMs und die Entwicklungsabteilungen dieser OEMs, deren Haupttätigkeitsbereich verschwinden wird oder bereits zu verschwinden begonnen hat, hinfällig.

Denn der Verbrennungsmotor (ICE) war, obwohl er ein wirklich großartiges Stück Technik ist, mit in jeder Hinsicht perfektionierten Details und jahrzehntelanger technischer Brillanz, immer eine Brückentechnologie, um ein Fahrzeug irgendwie in die Lage zu versetzen, eine bordeigene Energiequelle zu nutzen. Denken Sie daran, dass es Elektroautos schon vor benzinbetriebenen Autos gab. [18]

Das Elektroauto löst natürlich weder das Problem verstopfter Straßen noch das des übermäßigen Ressourcenverbrauchs für die Produktion oder der übermäßigen Versiegelung von Flächen für Straßen und entmenschlichte Städte. Aber es löst teilweise das Problem der lokalen Luftverschmutzung und der CO2-Produktion.

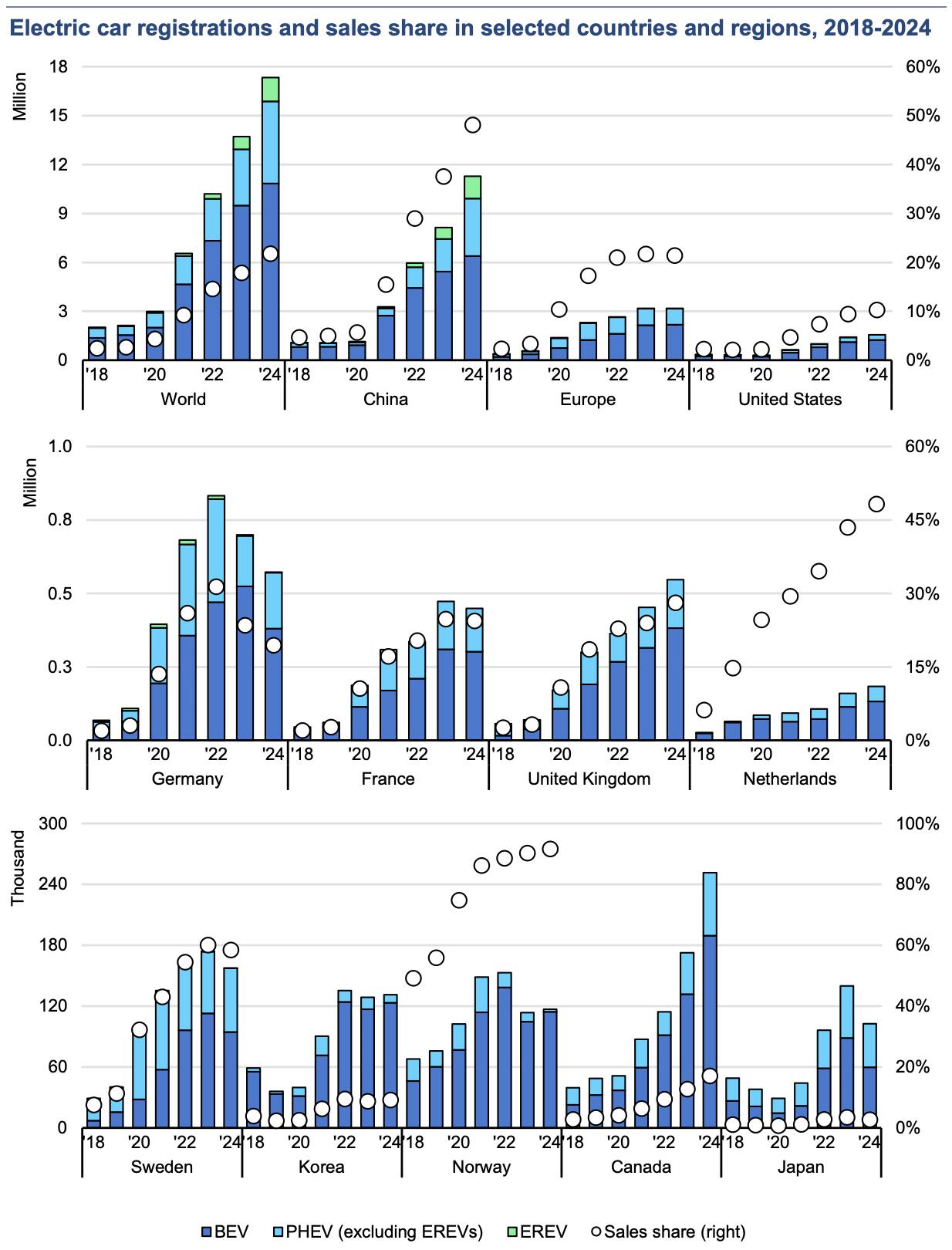

Andere Länder haben dies viel schneller begriffen als Mitteleuropa. Während in China bereits fast 50 % der Neuwagenverkäufe auf batterieelektrische Fahrzeuge entfallen und dieser Anteil weiter steigt, ist Deutschland sowohl in absoluten als auch in relativen Zahlen wieder auf unter 20 % im Jahr 2024 zurückgefallen. [19] Das gilt nicht für ganz Europa: Die Niederlande verzeichnen einen stetigen Anstieg, fast wie China, und Norwegen liegt bei über 90 %.

Daher sehen wir, dass ehemalige chinesische Marken mit aggressiven Preisen stark in den europäischen Markt drängen, da unsere lokalen Marken den Niedrigpreismarkt immer noch nicht angemessen bedienen. Diese Situation ist das Ergebnis jahrzehntelanger Politik und Lobbyarbeit, und Protektionismus wird die dramatischen Auswirkungen nur verzögern und noch verstärken.

Fragen, die Sie sich stellen sollten

Es gibt kein Zurück in die Vergangenheit. Die alten Zeiten kommen nicht wieder. Egal, wie stark Sie sich in die Politik einmischen, die Zeiten ändern sich. Der Umgang mit softwareintensiven Systemen wird nicht einfacher werden. Die Vorbereitung Ihrer E/E-Architektur auf Krisen in den Lieferketten wird nicht einfacher werden. Der Verkauf von Autos wird nicht einfacher werden.

Ich arbeite nun schon seit Jahrzehnten in dieser Branche, daher weiß ich, wie sich das anfühlt, und ich verstehe die Stimmung und sogar die Wut und den Drang, die politischen Zwänge so zu gestalten, dass eine Blase ewiger Stabilität der Geschäftsbedingungen entsteht. Aber das wird die Probleme nicht lösen, nicht einmal auf technischer Ebene.

Was also tun?

Seien Sie auf allen Ebenen stets neugierig. Seien Sie auf der obersten Führungsebene stets neugierig. Seien Sie auf der mittleren Führungsebene stets neugierig. Seien Sie auf der Arbeitsebene stets neugierig. Entwickeln Sie die Denkweise „Seien Sie stets neugierig” (die ABC-Denkweise[20]). Das bedeutet, dass Sie selbst viele Fragen stellen sollten.

Wenn Firmenwagen nicht mehr steuerlich gefördert würden, könnten Sie dann die hochpreisigen Modelle in denselben Stückzahlen verkaufen wie heute?

Was bedeutet „Wachstum” neben dem finanziellen Wachstum für Ihr Unternehmen?

Da offensichtlich immer noch alle darauf aus sind, den Premium-Markt mit seinen höheren Gewinnspannen zu erobern, wie nachhaltig ist es für Ihr Unternehmen, wenn Sie den Niedrigpreismarkt aufgeben?

Wie lange wird Ihr Ruf, ausgezeichnete Autos in allen Preisklassen gebaut zu haben, noch Bestand haben, wenn die Mehrheit der Bevölkerung Ihre Autos nicht mehr fährt? Und wie wahrscheinlich ist es, dass sich der angeschlagene Ruf wieder verbessert?

Wenn Sie eine berühmte deutsche Marke sind, wie nachhaltig ist der Erfolg auf ausländischen Märkten, wenn Sie auf Ihrem Heimatmarkt immer mehr an Boden verlieren?

Wenn Sie von einer Partnerschaft im Geschäftsleben sprechen, was genau meinen Sie damit, und was meinen Ihr Chef und Ihr Unternehmen damit? Und wie unterscheidet sich eine Partnerschaft von einer Lieferanten-Kunden-Beziehung?

Warum ziehen Sie den Begriff ‚Partnerschaft‘ einer klassischen Kunden-Lieferanten-Beziehung vor? Warum ist das eine „besser” als das andere?

Wenn Sie jeden Euro für Ihr nächstes Auto aus Ihrer eigenen Tasche bezahlen müssten, welche Funktionen und Extras, an deren Entwicklung Sie beteiligt waren, würden Sie kaufen?

Letztendlich führt dies zu den wesentlichen Fragen:

Was genau tun wir in unserer Organisation eigentlich und warum? Und in welchem Zusammenhang stehen unsere täglichen Entscheidungen, von technischen über Produkt- bis hin zu Portfolioentscheidungen, mit diesem Warum?[21][22]

Die vier großen K-Herausforderungen – Komplexität, Kooperationszwang, Kostendruck, Klima. – sind keine isolierten Krisen, sondern sich gegenseitig verstärkende Regelkreise desselben Systems. Das Streben nach immer mehr Funktionen erhöht die technische und organisatorische Komplexität; diese Komplexität vervielfacht die Schnittstellen entlang der Lieferkette; fragmentierte Zuständigkeiten und rücksichtslose Kosteneinsparungen verstärken dann die Ineffizienz; und all dies vollzieht sich unter dem wachsenden externen Druck, die Mobilität zu „dekarbonisieren“ und neu zu definieren. Jedes K nährt die anderen, bis die Innovation selbst zum Opfer wird. Um voranzukommen, muss die Branche lernen, diese Probleme nicht als separate Probleme zu betrachten, die optimiert werden müssen, sondern als miteinander verbundene Dynamiken, die ausgeglichen werden müssen – technologisch, wirtschaftlich und sozial.

Der Ausweg

Wie soll es also weitergehen? Ich besitze leider keine Kristallkugel (obwohl ich eine Salzlampe auf meinem Schreibtisch stehen habe, für den Fall, dass ich Fragen bekomme, für die ich eine bräuchte), daher kann ich keine eindeutige Lösung anbieten.

Was ist mit Software und Technologie?

Sie fragen sich vielleicht, wo dabei die Software bleibt? Die Software steckt in allem. Akzeptieren Sie die Tatsache, dass die Konsolidierung von Steuergeräten in einer domänen-, zonen- oder zentralgesteuerten Architektur die Entwicklung an sich nicht einfacher macht,[23] sondern die Komplexität in andere Bereiche verlagert. Hunderte, ja Tausende Funktionen werden nicht einfacher, nur weil sie auf demselben Hochleistungsrechner mit unzähligen Prozessoren und Kernen laufen. Sie sparen zwar bei der Verkabelung und Entwicklung verteilter eingebetteter Systeme, müssen jedoch in Multi-Core- und Multi-Prozessor-Engineering-Fähigkeiten investieren.

Einfachheit ist die höchste Form der Perfektion.

(nach Leonardo DaVinci)

Bei all den technischen Raffinessen, die Sie Ihren Produkten und Ihren Autos hinzufügen, sollten Sie nicht vergessen, dass das Wichtigste ein System – ein Auto – ist, das tatsächlich funktioniert und zuverlässig ist. Einfachheit ist die höchste Form der Perfektion (nach Da Vinci). Ja, Sie können vielleicht nicht für einen immer weiter steigenden Preis für ein Modell ohne zusätzliche Funktionen argumentieren. Oder doch? Meine Edelstahlpfanne kostet dreimal so viel wie eine durchschnittliche beschichtete Pfanne und verfügt nicht über die Antihaft-Eigenschaft. Und dennoch ist sie eine viel bessere Investition.

Das haben zumindest beim Antriebsstrang so langsam auch die Automobilhersteller erkannt: der E-Antrieb ist in Konstruktion und Ansteuerung einfacher als der Verbrenner, und damit leichter und günstiger herzustellen.

Und auf der Ebene der Unternehmensorganisation?

Akzeptieren Sie, dass alle in dieser Branche gemeinsam daran beteiligt sind.

Das Hauptgeschäft von Automobilherstellern sollte darin bestehen, Menschen zu ermöglichen, individuell und spontan von A nach B zu reisen. Alle anderen Features eines Fahrzeugs sind bloßes Beiwerk.

Als OEM sind Sie ein Mobilitätsanbieter, was in der Tat ein ungenaueres Geschäftsfeld sein kann als der Verkauf von Autos pro Stück. Wenn Sie sich an das bestehende – und alte – Geschäftsmodell des Verkaufs von gebogenem Blech mit Elektronik binden, werden Sie früher oder später in Schwierigkeiten geraten.

Als Tier-1-Zulieferer sind Sie ein Lösungsanbieter, was in der Tat ein viel breiteres Spektrum umfasst als der Versand von ECU-Boxen à la carte.

Insbesondere in Europa und vor allem in Mitteleuropa, wo die Kosten für Entwicklung und Fertigung hoch sind, können OEMs und Zulieferer sicherlich versuchen, sich gegenseitig zu übervorteilen, und eine Zeit lang mag das auch funktionieren, aber wenn Sie und Ihr Unternehmen dazu beitragen, das Ökosystem der Automobiltechnik zu ruinieren, sollten Sie sich später nicht beschweren und jammern, wenn Sie aus diesem Teich nichts mehr fischen können. Wenn alles weltweit beschafft werden kann, können auch Endkunden ihren Fahrzeughersteller weltweit „beschaffen”.

Kurzfristig belohnt unser Gesamtsystem wirtschaftlichen Unilateralismus, langfristig jedoch lebt es vom Multilateralismus, der mehrere, nahezu gleich starke Akteure erfordert.

Ich habe für ein Unternehmen gearbeitet, dessen Softwareprodukt in starker und direkter Konkurrenz zu einer ähnlichen Lösung eines anderen Unternehmens stand. Im Laufe der Jahre und Jahrzehnte – beide Produkte existieren noch immer – profitierte die Leistung und Technologie beider Produkte in hohem Maße von der Tatsache, dass sie miteinander konkurrierten. Keine der beiden konkurrierenden Lösungen wäre dort, wo sie heute ist, wenn es nicht einen ständig fruchtbaren Wettbewerb gegeben hätte. [24]

Zusammenfassung

Zusammenfassend nochmal die vier Herausforderungen mit den verschiedenen Facetten.

| Herausforderung | Wirkung auf Unternehmen | Typische Fehler | Lösungsansätze |

|---|---|---|---|

| Komplexität | Überforderung, langsame Releases | Overengineering, Featureitis | Fokus auf Essentials, Schnittstellenmanagement |

| Kooperationszwang | Abhängigkeit, Integrationschaos | Silobildung, mangelnde Abstimmung | Multilaterale Teams, offene Standards |

| Kostendruck | Outsourcing, Qualitätsverlust | Kurzfristige Billigvergabe | Langfristige Partnerstrategie, Wertschöpfung beachten |

| Klima | Marktverlagerung, Reputationsverlust | Subventionsabhängigkeit | Nachhaltige Geschäftsmodelle, Zukunftsfähigkeit als Ziel |

Kern-Empfehlungen

Für Führungskräfte (OEMs/Tier-1)

- Hinterfragen Sie bestehende Organisationsstrukturen und vermeiden Sie rein juristische Trennungen. Setzen Sie auf echte Kollaboration und technische Kohärenz.

- Reduzieren Sie Features, die keinen echten Kundennutzen bieten – Komplexitätsmanagement ist Chefsache und Schlüssel zur Innovationsfähigkeit.

Für Entwicklungsteams

- Fokussieren Sie auf robuste, wartbare Systeme statt kurzfristiger „Show“-Innovationen; Einfachheit hat Priorität, auch im Software- und Elektronikdesign. Ja, das kann anstrengend nach oben zu verargumentieren sein.

- Nutzen Sie die „Always Be Curious“-Methode, um interne Prozesse und technische Entscheidungen laufend kritisch zu hinterfragen.

Für Kaufmännische Entscheider/Einkauf

- Setzen Sie beim Sourcing auf Multilateralismus statt kurzfristige Preisdrückerei; ein vielfältiges Lieferanten-Ökosystem sichert langfristige Innovationsfähigkeit und Resilienz.

- Trennen Sie Vertragsverhandlungen nicht radikal nach HW/SW – bedenken Sie die Systemintegration und vermeiden Sie fragmentierte Zuständigkeiten.

Für die Politik und Industrieverbände

- Fördern Sie den Wandel von der Automobil- zur Mobilitätsindustrie (nicht-Individualverkehr! nicht-motorisierter Verkehr!) aktiv und schaffen Sie klare, nachhaltige Rahmenbedingungen. Protektionistische Subventionen machen den nachfolgenden Kollaps nur noch viel tragischer.

- Subventionen neu ausrichten: Weniger entkoppelt von der Realität, mehr mit Fokus auf nachhaltige Wertschöpfung und gesellschaftliche Relevanz, nicht Lobbyismus-Relevanz.

Ja, die Automobilindustrie ist weltweit, in Europa und in Deutschland ein wichtiger Arbeitgeber. Aber das gilt auch für andere Branchen. Was wäre, wenn wir jedes Mal, wenn wir über die Automobilindustrie sprechen, eigentlich von der Mobilitätsindustrie sprechen würden und dies auch so meinen würden, also gemeinsam mit der Nutzfahrzeug-, Zug-, U-Bahn- und Straßenbahnindustrie?

Akzeptieren Sie, dass alle in dieser Branche miteinander verbunden sind.

Literatur

-

Valeo. “Everything You Need to Know about the Software Defined Vehicle (SDV).” December 12, 2024. https://www.valeo.com/en/everything-you-need-to-know-about-the-software-defined-vehicle-sdv/. ↩︎

-

Hansen, Sven. “Continental Zeigt Display-Kombi Fürs Auto Aus Shy-Tech Und Curved-Display.” Heise Online, June 1, 2023. https://www.heise.de/news/Continental-zeigt-Display-Kombi-fuers-Auto-aus-Shy-Tech-und-Curved-Display-7450223.html. ↩︎

-

Baum, Markus, Konstantin Shirokinskiy, and Shuai Shi. Automotive 2040: Connectivity and Software-Defined Vehicles. Roland Berger, 2024. https://www.rolandberger.com/en/Insights/Publications/Automotive-2040-Connectivity-and-software-defined-vehicles.html. ↩︎

-

Broy, Manfred, Ingolf H. Kruger, Alexander Pretschner, and Christian Salzmann. “Engineering Automotive Software.” Proceedings of the IEEE 95, no. 2 (2007): 356–73. https://doi.org/10.1109/JPROC.2006.888386. ↩︎

-

Stockhausen, Magnus, und Tim Schwarz. „VDI-Kongress: Warum deutsche Autobauer ohne Open Source den Anschluss verlieren“. ingenieur.de, 16. Oktober 2025. https://www.ingenieur.de/technik/fachbereiche/verkehr/vdi-kongress-warum-deutsche-autobauer-ohne-open-source-den-anschluss-verlieren/. ↩︎ ↩︎

-

“Mehr Raum für rollende Riesen? Sollten Parkplätze immer größer werden?” VCD, March 6, 2023. https://www.vcd.org/artikel/mehr-raum-fuer-rollende-riesen-sollten-parkplaetze-immer-groesser-werden. ↩︎

-

Maurer, Marco. “Warum sind unsere Autos so hässlich?” Tages-Anzeiger, April 7, 2025. https://www.tagesanzeiger.ch/tesla-fiat-und-vw-golf-warum-sind-unsere-autos-so-haesslich-723596938656. ↩︎

-

Maximilian Majic, Simon Schnurrer, Jörg Giebels, et al. Die Nächste Hürde: Wie Finanzieren Automobilzulieferer Die Transformation? Studie. OliverWyman, VDA, 2024. https://www.vda.de/dam/jcr:e6c613aa-6c8b-468c-b2eb-a8458578f94b/Oliver_Wyman_VDA_Automotive_supplier_report_final.pdf?mode=view. ↩︎

-

Engelking, Niklas Jan. “Cariad: VW-Tochter stellt eigene Software-Entwicklung weitgehend ein.” heise online, October 4, 2025. https://www.heise.de/news/Cariad-VW-Tochter-stellt-eigene-Software-Entwicklung-weitgehend-ein-10711997.html. ↩︎

-

Raasch, Philipp. “Der Aufstieg Und Fall (?) Von CARIAD – 5 Gründe Für Das Scheitern Der VW-Tochter.” LinkedIn, July 21, 2024. https://www.linkedin.com/pulse/der-aufstieg-und-fall-von-cariad-5-gründe-für-das-scheitern-raasch-ivgie/. ↩︎

-

Dakić, Pavle, Igor Stupavský, and Vladimir Todorović. “The Effects of Global Market Changes on Automotive Manufacturing and Embedded Software.” Sustainability 16, no. 12 (2024). https://doi.org/10.3390/su16124926. ↩︎

-

Shirokinskiy, Konstantin, and Markus Baum. “Driving the Future: Commercializing Automotive Software.” Roland Berger, September 19, 2024. https://www.rolandberger.com/en/Insights/Publications/Driving-the-future-Commercializing-automotive-software.html. ↩︎

-

Schlosser, Joachim, and Jens Petersohn. “Maintaining Open-Source Based Software or What Is the True Cost of Free?” In ELIV 2023: Electric / Electronics for Commercial Vehicles 2023, edited by VDI Wissensforum, vol. 2423. VDI-Berichte. VDI Verlag, 2023. https://doi.org/10.51202/9783181024232-267. ↩︎

-

Benjamin Fischer, Luis Karcher, Konstantin Kreye, and Florian Hacker. Dienstwagen auf Abwegen. Nos. 67-2021-DE. 2021. https://www.agora-verkehrswende.de/veroeffentlichungen/dienstwagen-auf-abwegen/. ↩︎

-

Ruth Blanck. Klimaschutzinstrumente Im Verkehr. Dienstwagenbesteuerung. Umweltbundesamt, 2022. https://www.umweltbundesamt.de/sites/default/files/medien/366/dokumente/uba-kurzpapier_dienstwagenbesteuerung_kliv_v2.pdf.pdf. ↩︎

-

Carl-Friedrich Elmer and Benjamin Fischer. “Dienstwagenprivileg: Mehr als ein Bauchgefühl.” Agora Verkehrswende, Oktober 2022. https://www.agora-verkehrswende.de/veroeffentlichungen/dienstwagenprivileg-mehr-als-ein-bauchgefuehl. ↩︎

-

T&E Deutschland. „Subventionen für fossil betriebene Dienstwagen kosten Steuerzahlende…“. 21. Oktober 2024. https://www.transportenvironment.org/te-deutschland/articles/neue-studie-subventionen-fuer-fossil-betriebene-dienstwagen-kosten-steuerzahlende-in-deutschland-pro-jahr-13-7-milliarden-euro. ↩︎

-

Peter Valdes-Dapena and Ivory Sherman. “Electric Car Timeline.” CNN, October 10, 2019. https://edition.cnn.com/interactive/2019/07/business/electric-car-timeline/index.html. ↩︎

-

IEA. “Global EV Outlook 2025.” May 14, 2025. https://www.iea.org/reports/global-ev-outlook-2025. ↩︎

-

Schlosser, Joachim. “Always Be Curious – Eine Denkweise für bessere Gespräche.” Dr. Joachim Schlosser, September 18, 2014. https://www.schlosser.info/denkweise-gespraech/. ↩︎

-

Schlosser, Joachim. “Lesen über Sinn und Bestimmung: Simon Sinek – Start with Why.” Dr. Joachim Schlosser, July 2, 2015. https://www.schlosser.info/frag-erst-warum-start-with-why/. ↩︎

-

Sinek, Simon. Start with Why: How Great Leaders Inspire Everyone to Take Action. Portfolio, 2009. https://amzn.to/2YkDJSa. ↩︎

-

Mattausch, Alexander, Joachim Schlosser, and Moritz Neukirchner. “E/E Architectures and the Automotive OS.” In 23rd Stuttgart International Symposium – Automotive and Engine Technology Documentation, vol. 1. Springer Vieweg, 2023. https://link.springer.com/chapter/10.1007/978-3-658-42048-2_13. ↩︎

-

Senge, Peter M. The Fifth Discipline: The Art and Practice of the Learning Organization. Rev. and Updated ed. A Currency Book. Currency Doubleday, 2006. ↩︎

Schreiben Sie einen Kommentar